사망 보험금 수령 성공사례에 대하여 소개하겠습니다.

일반적으로 보험계약청약시 결과는 3가지로 나옵니다.

그 중 하나인 부담보계약은

보험소비자의 보험계약전 병력이 있음에도 불구하고 보험계약이 체결됩니다.

하지만 특정부위 또는 특정질병에 대하여 부담보를 설정하게 됩니다.

부담보는 쉽게 풀이하자면 보상하지 않는다는 것입니다.

예를 들어 가입전 허리가 아파 병원에 간 기록이 있고

병원간 기록을 고지하였고 보험회사는 보험계약은 체결하지만 허리에 대하여는 기간을 정하여 부담보를 설정합니다.

부담보 5년의 경우

허리에 발생한 질병은 5년동안 보장하지 않는 다는 내용입니다.

부담보는 2가지 까지 설정할 수 있고 초과시에는 보험계약이 체결되지 않는것이 일반적입니다.

부담보가 2가지 설정되어있고 보험고지의무위반이 하나 더 발견된다면?

보험계약해지의 확률이 높다고 보시면 됩니다.

오늘 소개해 드릴 사례는

보험회사에서 조사 후 고지의무위반으로 주장하였고

보험계약 상 부담보가 설정되어있고

추가적인 가입전 병력이 있었음에도 불구하고 보험금 수령 및 정상계약유지 사례입니다.

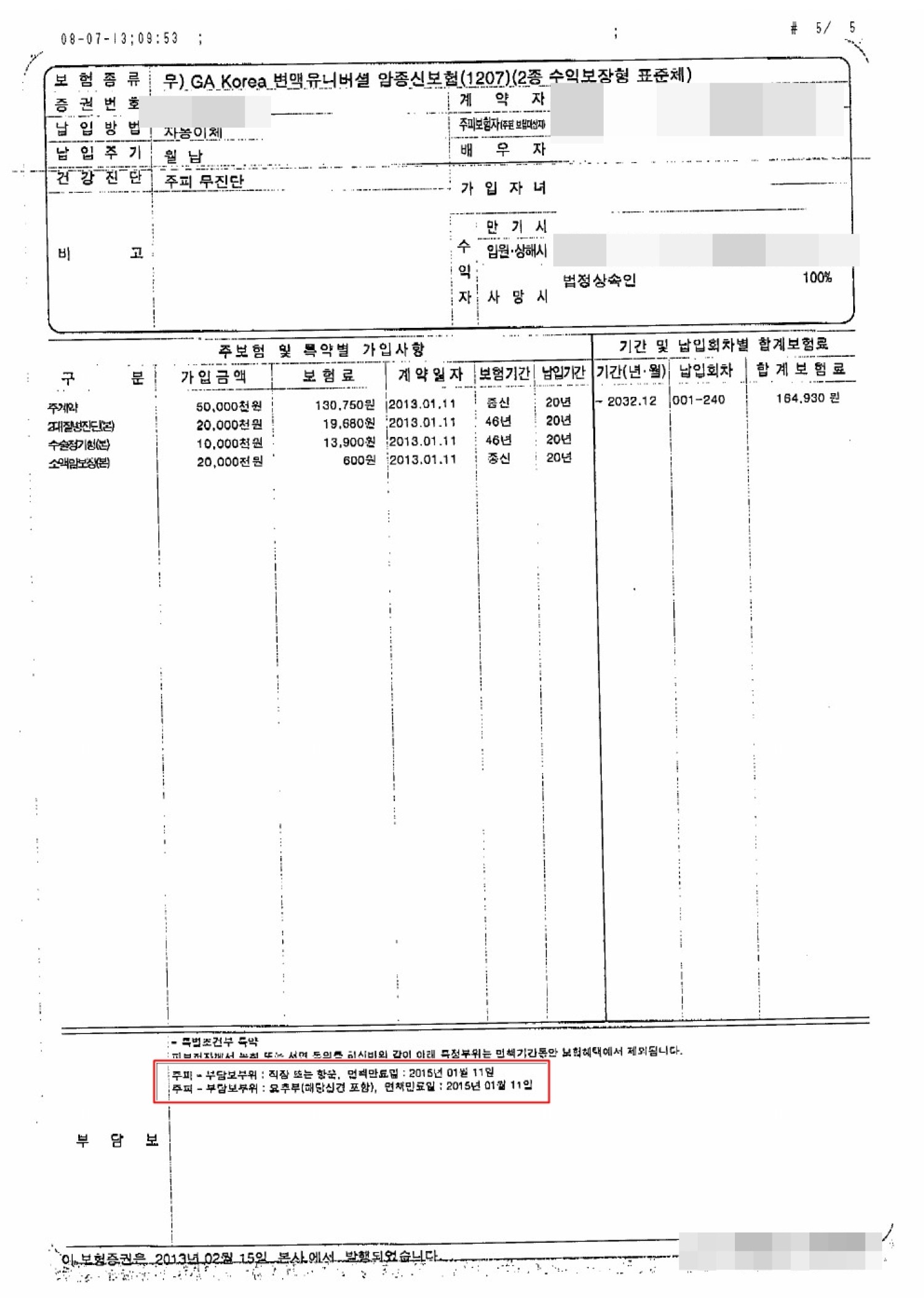

보험증권부터 보시겠습니다.

위의 내용상 부담보 부위가 2개 설정이 되어있습니다.

가입전 직장 내시경시행 , 허리통증으로 병원내원 기록을 정상적으로 고지하였고

이에 따라서 보험계약이 부담보 설정되었습니다.

피보험자는 추가적으로 고혈압이 있었고 이에 따라서 병원을 내원하여 투약기록까지 있었습니다.

위의 사항으로는 고지의무위반 해지사유가 맞으나

보험고지의무위반은 병력 , 법률적기준 , 의학적기준 등등 여러가지 상황으로 검토해야 합니다.

당사에 손해사정의뢰 후 암보험금 전액 수령에 성공하였고 보험에 대하여도 정상유지 중입니다.

보험고지의무위반으로 보험금 관련내용이 궁금하시다면

보험금 보상 전문가에게 문의하세요~