폐암 진단을 받았으나 보험 지급이 거절된 사례입니다.

폐암 진단이 있어도 보험금 지급이 거절되거나

소액암, 유사암 등으로 삭감되는 사례들은 이유가 있습니다.

서류를 하나하나 확인해보겠습니다.

진단서, 소견서, 각종 수술확인서 등에

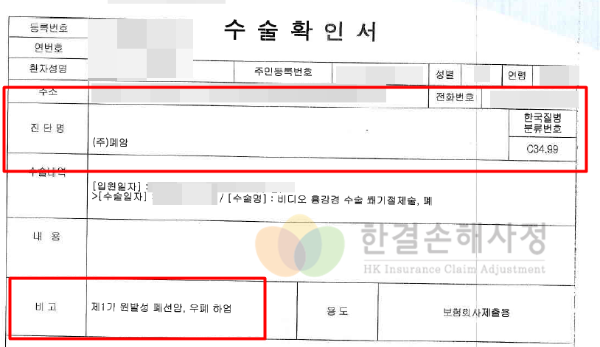

폐암 진단이 있으며 한국표준질병분류번호 C34.99 코드가 있습니다.

암으로 진단된 내용이 맞으며

질병코드도 암이 맞기 때문에 지급을 받아야 하지만

보험회사가 지급을 거부한 이유는 진단서가 아닌 다른 서류에 있었습니다.

진단서와 함께 제출해야 하는 서류인

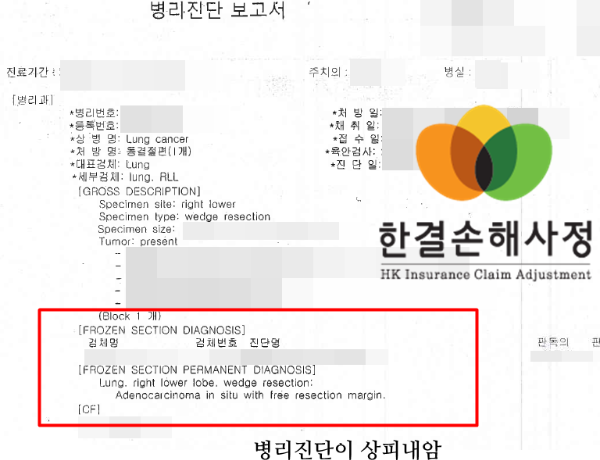

조직검사결과지에서 확인되는 병리진단이 상피내암이었기 때문입니다.

adenocarcinoma in situ 라고 표시된 부분입니다.

폐에서 발견된 선암 (adenocarcinoma)이 상피내 병기 (제자리암, in situ) 확정이 되었습니다.

그렇다면 보험회사는 어떻게 폐암을 인정하지 않을까요?

폐암 진단에 관하여 불인정을 하는 방식은 다양하지만

가장 간편한 의료자문 방식을 보험사도 선호합니다.

이미 가입자가 제출한 병리검사 결과에서 이미 상피내암으로 밝혀져 있는 것이기 때문에

보험사의 의료자문 후 암으로 나올 확률은 제로에 가깝습니다.

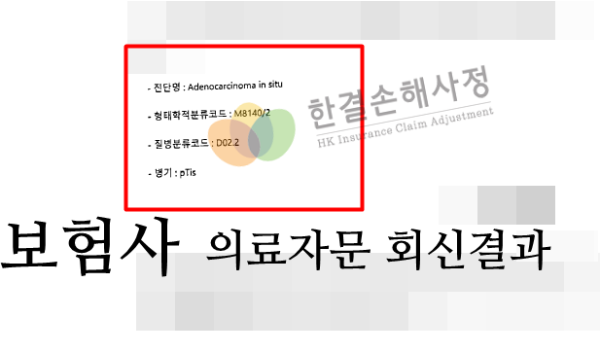

의료자문 회신 결과입니다.

이미 병리진단명에 adenocarcinoma in situ 확정이 되었기 때문에

보험사 의료자문 회신 결과도 동일하였습니다.

종양(신생물)의 질병코드는 임상적 부여 방식도 있지만

보험에서는 병리진단만 인정하고 있습니다.

주치의사의 임상적 판단에 따라 수백, 수천만원을 지급하는 것은 애매한 것이 사실입니다.

의사가 암으로 진단하였다고 하여 모든 사례가 병리적인 암으로 나오는 것도 아닙니다.

병리 검사를 토대로 한 형태학적 분류코드 /2 분류에 해당하며

이 경우 D00~D09 사이의 질병코드를 받게 됩니다.

병리검사 결과에 따른 최종 진단명은 폐의 제자리암종 / D02.2 코드가 타당하다는 회신입니다.

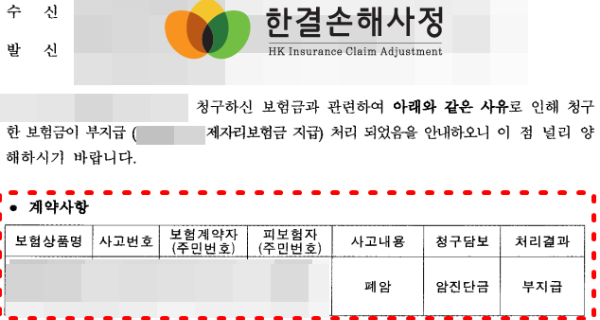

보험회사의 최종 안내문입니다.

사고내용 폐암이며 암진단금 청구 건에 관하여

처리결과는 부지급입니다. 앞서 살펴본 의료자문 결과 제자리암으로 나왔기 때문입니다.

상기 사례는 보험회사의 주장 내용과 확보한 근거 등에 관한

보험금 지급 문제 해결이 되어야 폐암으로 보험금이 처리될 수 있는 사례입니다.

의사가 발행한 단순한 진단서나 질병코드만으로 보험금 지급 여부를 결정하는 경우는 없습니다.

보상 문제 해결을 위하여 여러 절차를 진행하였고

폐암 진단으로 볼 수 있다는 내용을 효과적으로 입증하여

제자리 보험금으로 삭감되었던 청구 건이 폐암 기준으로 다시 정상적 처리가 되었습니다.

한결손해사정 보상 상담을 위해서는 서류가 필요합니다.

보험증권, 진단서, 조직검사 결과지를 준비하여 이메일, 팩스 등의 방법으로

보험금 지급 문제 해결 가능성에 관한 검토를 받아보시길 바랍니다.

이메일 : hksonsa@naver.com

대표번호 : 1644-0654

대표팩스 : 02-6455-3482